หน้าแรก

เกี่ยวกับ

หัวข้อเรื่อง

บทนำ

วัตถุประสงค์

เนื้อหา

บทที่ 1 ความรู้เบื่้องต้นเกี่ยวกับบัญชี

บทที่ 2 สินทรัพย์ หนี้สิน และส่วนของเจ้าŦ

บทที่ 3 วิเคราะห์รายการค้า

บทที่ 4 การบันทึกรายการในสมุดรายวันทั่ว

บทที่ 5 การบันทึกรายการในสมุดแยกประเภท

บทที่ 6 งบทดลอง

บทที่ 7 กระดาษทำการ

ติดต่อ

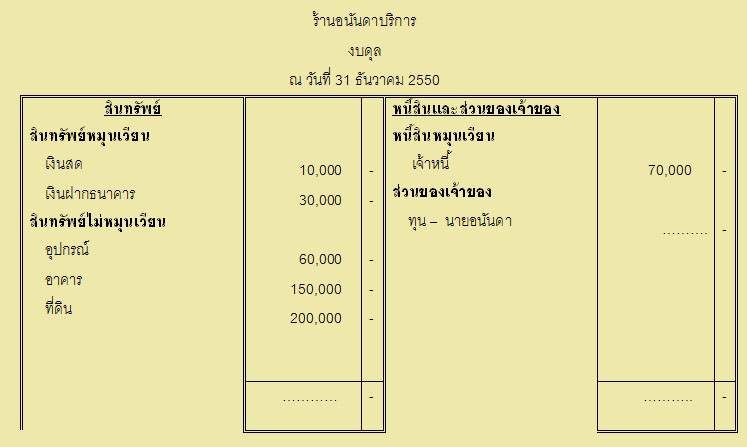

บทที่ 6 งบทดลอง

ประโยชน์ของงบทดลอง

1.) ช่วยพิสูจน์ความถูกต้องของการบันทึกทั้งทางด้านเดบิตและเครดิต จะต้องเท่ากันตาม

หลักบัญชีคู่

2.) ช่วยในการตรวจสอบข้อผิดพลาดในการบัญทึกบัญชีได้ง่าย

3.) ช่วยในการทำงบการเงินของกิจการ เช่น งบกำไรขาดทุนและงบดุลได้สะดวกและถูกต้อง

ประโยชน์ของงบทดลอง

ความหมายของงบทดลอง

งบทดลอง หมายถึง งบที่จัดทำขึ้นด้วยการนำยอดดุลในบัญชีแยกประเภทต่าง ๆ ไม่ว่าจะอยู่ด้านเดบิต หรือเครดิตก็ตาม มาคำนวนหายอดคงเหลือทั้งสองด้าน เพื่อพิสูจน์ความถูกต้องในการบันทึกบัญชีตามระบบบัญชีคู่ ในวันใดวันหนึ่ง เช่น

ทุกสิ้นเดือน ทุก 3 เดือน หรือเมื่อสิ้นงวดบัญชี

รูปแบบของกระดาษทำการ

หลักการทำการกระดาษทำการ

กระดาษทำการชนิดนี้จะเป็นกระดาษทำการชนิด 6 ช่องดังที่ได้กล่าวมาแล้วขั้นตอนในการจัดทำ ดังนี้

1.เขียนส่วนบนของกระดาษ จะประกอบด้วยข้อความ3บรรทัด

1.1 คำบอกชื่อของกิจการ

1.2 คำบอกชื่อของเอกสาร

1.3 ข้อความแสดงระยะเวลา

2.ทำงบทดลองโดยนำยอดดุลในบัญชีต่างๆหรืองบทดลองที่ได้จัดทำไว้แล้วมาแสดงในกระดาษทำการ

ช่องชื่อบัญชี(2)ช่องเลขที่บัญชี(3)ช่องงบทดลอง(4)แล้วรวบรวม ยอดเดบิตและเครดิต(7)ซึงจำนวนเงินจะต้องเท่ากัน

3.นำจำนวนเงินในงบทดลองไปแสดงในช่องกำไรขาดทุน(5)และงบดุล(6)