หน้าแรก

เกี่ยวกับ

หัวข้อเรื่อง

บทนำ

วัตถุประสงค์

เนื้อหา

บทที่ 1 ความรู้เบื่้องต้นเกี่ยวกับบัญชี

บทที่ 2 สินทรัพย์ หนี้สิน และส่วนของเจ้าŦ

บทที่ 3 วิเคราะห์รายการค้า

บทที่ 4 การบันทึกรายการในสมุดรายวันทั่ว

บทที่ 5 การบันทึกรายการในสมุดแยกประเภท

บทที่ 6 งบทดลอง

บทที่ 7 กระดาษทำการ

ติดต่อ

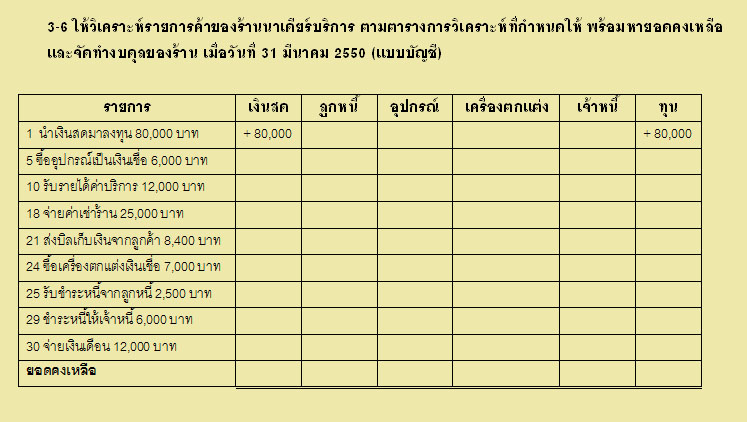

บทที่ 3 การวิเคราะห์รายการค้า

ความหมายของการวิเคราะห์รายการค้า

การวิเคราห์รายการค้า

(

Business Transaction Analysis)

ความหมายของการวิเคราะห์รายการค้า (Business Transaction Analysis)

การวิเคราะห์รายการค้า หมายถึง การพิจารณาว่ารายการค้าที่เกิดขึ้น มีผลทำให้สินทรัพย์ หนี้สิน และส่วนของเจ้า ของ เปลี่ยนแปลงไปในทางที่เพิ่มขึ้น หรือลดลงเป็นจำนวนเท่าใด เมื่อวิเคราะห์รายการค้าได้แล้วจึงนำไปบันทึกลงในสมุดบัญชีต่าง ๆ หลักในการวิเคราะห์รายการค้า

ประเภทของบัญชี

ประเภทของบัญชี แบ่งออกเป็น 3 ประเภท ดังนี้

1.บัญชีประเภทสินทรัพย์ ได้แก บัญชีประเภทสินทรัพย์หมุนเวียน สินทรัพย์ถาวร และสินทรัพย์อื่น ๆ

2.บัญชีประเภทหนี้สิน ได้แก่ บัญชีประเภทหนี้สินหมุนเวียน และหนี้สินระยะยาว

3.บัญชีรปะเภทส่วนของเจ้าของ ได้แก่ บัญชีประเภททุน และการถอนเงินไปใช้ส่วนตัว

การกำหนดชื่อบัญชีแยกประเภท

หลักจากที่ได้วิเคราะห์รายการค้าแล้ว ให้พิจารณาว่ารายการค้าที่จะบันทึกบัญชีนั้นใช้ชื่อบัญชีใด โดยคำนึงถึงความเหมาะสมด้วย

หลักเกณฑ์ในการพิจารณาการกำหนดชื่อบัญชีแยกประเภท มีดังนี้

1.ใช้ชื่อบัญชีที่นิยมใช้โดยทั่วไป

2.ตั้งชื่ิให้มีความหมายตามประเภทและหมวดของบัญชี

3.ไม่ควรตั้งชื่อบัญชียาวไป หรือชื่อแปลก

4.ชื่อบัญชีที่ตั้งนั้นควรลงรายการค้าได้มาก ๆ

การตั้งชื่ิบัญชีตามประเภทของบัญชี มีดังนี้

1.บัญชีประเภทสินทรัพย์ ได้นำชื่อของสินทรัพยืมาตั้งชื่อบัญชี เช่น บัญชีเงินสด บัญชีลูกหนี้ บัญชีวัสดุสำนักงาน ฯลฯ

2.บัญชีประเภทหนี้สิน ให้นำชื่อหนี้สินมาตั้งเป็นชื่อบัญชี เช่น บัญชีเจ้าหนี้ บัญชีเงินกู้ ฯลฯ

3.บัญชีประเภทส่วนของเจ้าของ ให้นำชื่อประเภทส่วนของเจ่าของมาตั้งเป็นชื่อบัญชี เช่น บัญชีทุน บัญชีถอนใช้ส่วนตัว ฯลฯ