หน้าแรก

เกี่ยวกับ

หัวข้อเรื่อง

บทนำ

วัตถุประสงค์

เนื้อหา

บทที่ 1 ความรู้เบื่้องต้นเกี่ยวกับบัญชี

บทที่ 2 สินทรัพย์ หนี้สิน และส่วนของเจ้าŦ

บทที่ 3 วิเคราะห์รายการค้า

บทที่ 4 การบันทึกรายการในสมุดรายวันทั่ว

บทที่ 5 การบันทึกรายการในสมุดแยกประเภท

บทที่ 6 งบทดลอง

บทที่ 7 กระดาษทำการ

ติดต่อ

บทที่ 1 ความรู้เบื้องต้นเกี่ยวกับบัญชี

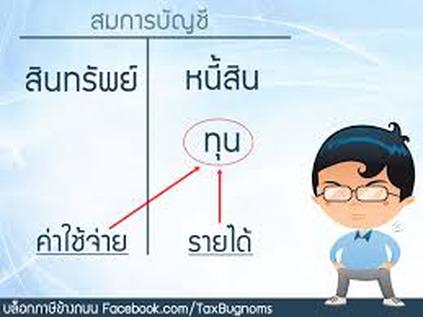

ความหมายของบัญชี

การบัญชี (Book Keeping)

หมายถึง การจดบันทึกเหตุการณ์ต่าง ๆ เกี่ยวกับการรับ - จ่ายเงิน หรือสิ่งของที่กำหนดมูลค่าเป็นเงินไว้เป็นหลักฐานไว้ในสมุดบัญชีอย่างสม่ำเสมอ จัดแยกประเภทต่าง ๆ ให้เป็นระเบียบถูกต้องตามหลักการ และแสดงผล

การดำเนินงาน และฐานะการเงินของกิจการในระยะเวลาหนี่งได้ เพื่อให้เป็นประโยชน์ต่อการดำเนินงาน ตลอดจนการวิเคราะห์ผลการดำเนินงานนั้น ซึ่งการบัญชีนี้เป็นส่วนหนึ่งของวิชาการบัญชี (Accounting)